Pour préserver le pouvoir d’achat des Français différentes mesures ont été prises. Certaines d’entre elles concernent les frais engagés par les salariés pour les trajets domicile-lieu de travail. Autant de mesures à prendre en compte dès la rentrée qui peuvent avoir des conséquences sur les bulletins de paie et le pouvoir d’achat de vos salariés.

Frais de transports en commun : une prise en charge facultative exonérée cotisations sociales et d’impôt sur le revenu

Pour 2022 et 2023, vous avez la possibilité de prendre en charge 75 % du prix des titres d’abonnements des transports en commun ou de services publics de location de vélos de vos salariés sans aucune cotisation sociale supplémentaire et sans imposition supplémentaire pour les salariés.

Le cumul de cette prise en charge avec le prime transport est temporairement autorisé.

Possibilité de verser une prime de transport pour tous les salariés véhiculés

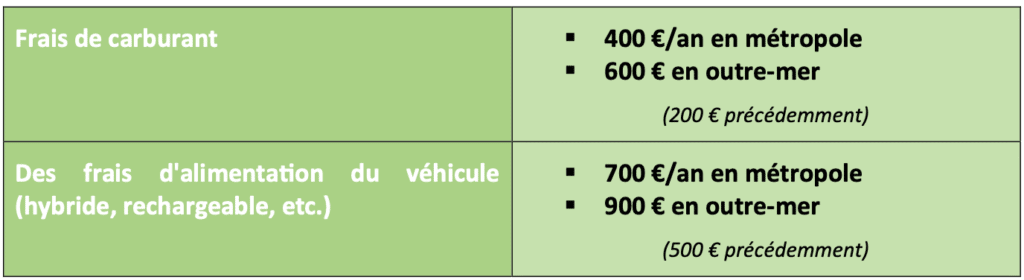

Toujours pour 2022 et 2023, vous avez la possibilité de verser la prime transport aux salariés utilisant un véhicule pour se rendre sur leur lieu de travail, peu important que ce soit par convenance personnelle. Cette prime est exonérée socialement et fiscalement comme suit :

Cumul entre le forfait mobilités durables et la prise en charge de frais de transports en commun

La limite d’exonération est fixée à 800 € /an en cas de cumul de ces deux dispositifs (au lieu de 600 € précédemment). À la différence des autres mesures précitées, cette dernière est définitive.

Ces mesures vous intéressent et vous souhaitez les mettre en œuvre ? Votre cabinet d’expertise-comptable est là pour vous conseiller et vous accompagner, alors n’hésitez plus, contactez-nous !